代理記賬公司:因漏稅偷稅而被稅務機關稽查處罰的案例我們見的不少,可因納稅過多而被稅務機關約談甚至被處罰的情況你見過嗎?

2017年6月,某市一家經營電器批發的商貿公司接受了國稅局的評估調查。

原因是該公司在2016年下半年只有銷售,從來沒有購進,并全部按照17%稅負繳納增值稅,沒有任何進項稅抵扣,增值稅稅負明顯偏高,說明該公司相比同行而言繳納了過多的稅款。

當稅務人員詢問企業為什么沒有進項的時候,該企業負責人竟振振有詞地說:我們公司愿意給國家多納稅還不行嗎?

然而經稅務人員進一步核查后,發現該商貿公司購進電器全部用自制白條入賬,沒有依法取得合規票據,銷售成本嚴重不實,而且企業沒法證實業務發生的真實性。

最終稅務人員依法要求企業對2016年應納稅所得額進行了納稅調增,補繳企業所得稅、罰款與滯納金。

通過上面的案例,我們可以看出:

1、得缺失合法有效的進項抵扣發票會直接導致企業稅負偏高。

2、像自制白條這種不合規的文件不能在企業所得稅前扣除的,所以案例中公司雖然繳納了足夠的增值稅,但卻少繳了所得稅。

3、稅負率無論是過低還是過高都屬于異常情況,都會引來稅務稽查!

那什么是稅負率?它和征收率以及預警指標等等是一碼事嗎?稅負率異常對企業有什么影響?接下來我們就來一一解答~

稅負率是指增值稅納稅義務人當期應納增值稅占當期應稅銷售收入的比例。一般指企業在某個時期內的稅收負擔的大小,最常用的稅負率為增值稅稅負率和所得稅稅負率。

稅負率和征收率、預警指標這三者的關系我們可以從《國家稅務總局福建省稅務局關于省十三屆人大三次會議第1706號建議的協辦意見 》中找到官方解讀。

在這篇公告中我們清楚地看到稅務機關對稅負率的兩點重要解讀。

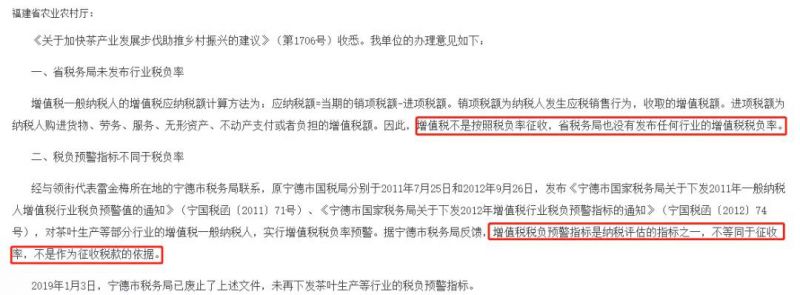

1.增值稅不是按照稅負率征收;

2.增值稅稅負預警指標是納稅評估的指標之一,不等同于征收率,不是作為征收稅款的依據。

簡單來說,稅負率是稅務機關判定企業是否誠信納稅的重要依據,企業財務應通過稅負率及時衡量企業稅務風險,以免被稅務大數據預警并導致被稽查處罰。

以上是賬易財稅為您整理的資料,想要了解更多工商財稅事項和代理記賬服務,請關注賬易

代理記賬公司!