代理記賬公司:我們都知道開票時需要對公轉賬,但很多朋友都會遇到付現金的情況,那么在開票時能付現金嗎?付現金符合“三流一致”嗎?今天就帶大家一起來看看~

舉個例子:

我們向供應商購買材料,偶爾是用現金支付讓對方“開發票”,而不是銀行對公轉賬,然后再讓對方開收據且蓋財務專用章作為證明我方已付現金的憑證,這樣是否可以呢?

關于這個問題稅務部門曾經給出過專門回答:這種款項支付方式不在規范范圍,使用現金付款的,銷售方也應據實開具發票。

但酒店行業就可以收現金開發票,那么開發票一定要銀行對公轉賬才行嗎,不能付現金嗎?

稅務機關答復:若酒店發生應稅行為,開具發票時應根據實際購買方的信息進行填寫,若是現金支付而不是對公轉賬的,并不違背三流一致的原則。

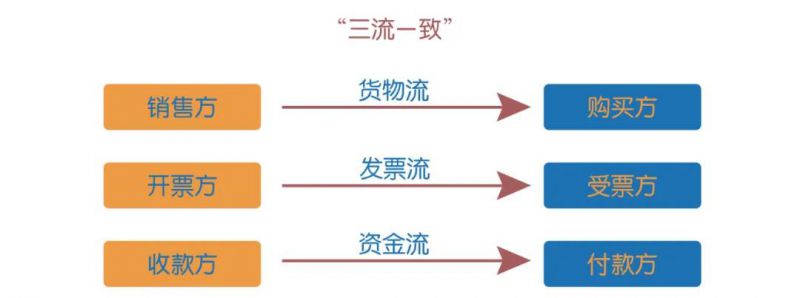

那么“三流一致”究竟指的是什么?

“三流一致”指的是貨物,資金和發票的流動指向同一法律主體。在增值稅應稅服務和應稅服務的情況下,貨物流可以被解釋為勞務流和服務流。

《關于加強增值稅征收管理若干問題的通知》的國稅發〔1995〕192號文件,其中有一項條款:“納稅人購進貨物或應稅勞務,支付運輸費用,所支付款項的單位,必須與開具抵扣憑證的銷貨單位、提供勞務的單位一致,才能夠申報抵扣進項稅額,否則不予抵扣。”

國家稅務總局在稅務稽查中一直非常重視發票的“三查”工作,即“查稅必查票”、“查賬必查票”、“查案必查票”。

對檢查發現的虛假發票,一律不得用以稅前扣除、抵扣稅款、辦理出口退稅(包括免、抵、退稅)和財務報銷、財務核算,承擔一定的行政處罰甚至遭到刑事處罰的法律風險。

財務人員如何保證三流一致?8個要點要記牢!

1、 開票時一定按照實際商品進行開具,不得變更名稱,不能按照客戶不合理的要求開具;

2、不得虛開發票,按照實際金額開具發票,保證三流一致,即:發票,貨物,資金三個方面保持一致;

3、作為商貿企業,一定保證所開具的商品有對應的進項發票,不得虛開,隨意開票;

4、商品名稱一定要選擇合適的稅收分類編碼,不得隨意選擇;

5、專用發票商品名稱比較多的,一定規范開具銷貨清單,而且銷貨清單必須在開票系統中填寫打印;

6、發票打印的時候,一定要規范的打印到發票上,不能出格,不能打印不完整(有些打印機設置的原因,往往后面打不全);

7、專用發票發票在傳遞過程中,不能損壞,污染。

8、堅決杜絕買賣發票!任何買賣發票的行為,金三系統都能查出來,不僅不能節稅,而且還會補稅,交滯納金,罰款,情節嚴重會觸犯刑法!

開票事小,涉稅事大,因此,作為財務人員,一定要加強發票的管理,嚴格執行發票管理規范,也許你的一個不小心,就有可能給你帶來很大的涉稅問題!

以上是賬易財稅為您整理的資料,想要了解更多工商財稅事項和代理記賬服務,請關注賬易代理記賬公司!