今年國家發布了很多改善營商環境,扶持企業發展的稅收優惠政策,在2020年的尾聲,財稅人員尤其要注意那些即將執行到期的優惠政策,提前做好稅務處理及籌劃。

即將執行到期的十種稅收政策

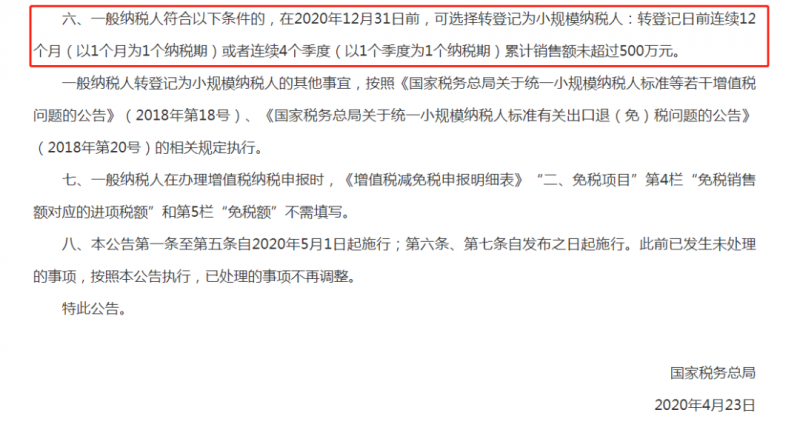

一、一般納稅人轉登記為小規模納稅人

相關文件:《國家稅務總局關于明確二手車經銷等若干增值稅征管問題的公告》(國家稅務總局公告2020年第9號)

關鍵政策:一般納稅人符合以下條件的,在2020年12月31日前,可選擇轉登記為小規模納稅人:轉登記日前連續12個月(以1個月為1個納稅期)或者連續4個季度(以1個季度為1個納稅期)累計銷售額未超過500萬元。

賬易執言:小規模納稅人的稅務管理要比一般納稅人更加簡潔方便,而且可以享受多種稅收優惠,像季度不超過30萬元免增值稅、城建稅及附加、房產稅、印花稅等等都可以減半征收。

二、小規模納稅人減按1%征收率

相關文件:《財政部 稅務總局關于延長小規模納稅人減免增值稅政策執行期限的公告》(財政部 稅務總局公告2020年第24號)

關鍵政策:自2020年3月1日至12月31日,對湖北省增值稅小規模納稅人,適用3%征收率的應稅銷售收入,免征增值稅;適用3%預征率的預繳增值稅項目,暫停預繳增值稅。

除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

賬易執言:可以說是疫情期間里相當實在的優惠政策了,也體現出了國家對于支持個體工商戶和小微企業復工復業、渡過難關的決心。

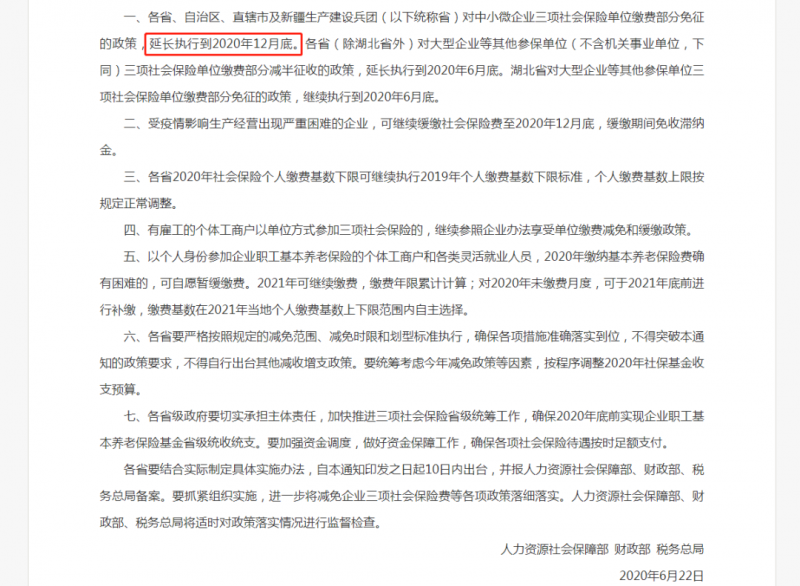

三、階段性減免社保

相關文件:《人力資源社會保障部 財政部 國家稅務總局關于延長階段性減免企業社會保險費政策實施期限等問題的通知》(人社部發[2020]49號)

關鍵政策:各省中小微企業三項社會保險單位繳費部分免征的政策,延長執行到2020年12月底;各省(除湖北省外)對大型企業等其他參保單位(不含機關事業單位,下同)三項社會保險單位繳費部分減半征收的政策,延長執行到2020年6月底。湖北省對大型企業等其他參保單位三項社會保險單位繳費部分免征的政策,繼續執行到2020年6月底。

賬易執言:同樣也是疫情期間相當重要的優惠政策之一,而且受疫情影響生產經營出現嚴重困難的企業,還可繼續緩繳社會保險費至2020年12月底,緩繳期間免收滯納金。

四、單位超過500萬元的固定資產一次性扣除

相關文件:《財政部 稅務總局關于設備、器具扣除有關企業所得稅政策的通知》(財稅[2018]54號)

關鍵政策:企業在2018年1月1日至2020年12月31日期間新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

賬易執言:無行業限制,除房屋、建筑物以外的資產,不超過500萬元的都可以不分年度折舊,對于高稅負的企業可以說是難得的利好。

五、軟件企業和集成電路企業企業所得稅優惠

相關文件:《關于集成電路設計企業和軟件企業2019年度企業所得稅匯算清繳適用政策的公告》(財政部 稅務總局公告2020年第29號)

關鍵政策:依法成立且符合條件的集成電路設計企業和軟件企業,在2019年12月31日前自獲利年度起計算優惠期,第一年至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半征收企業所得稅,并享受至期滿為止。

賬易執言:2019年12月31日以前未盈利的軟件企業,如果從2020年開始第一年盈利的話需要特別關注一下。

六、集團內企業之間無償借款免增值稅

相關文件:《財政部 稅務總局關于明確養老機構免征增值稅等政策的通知》(財稅[2019]20號)

關鍵條款:自2019年2月1日至2020年12月31日,對企業集團內單位(含企業集團)之間的資金無償借貸行為,免征增值稅。

賬易執言:注意,該文件只適用于集團內企業之間,雖無需認定,但需要相關公示。實務中,關聯方無息借款被征收增值稅的案例不多見,而且增值稅法征求意見稿后已經取消了無償提供服務需要視同銷售的條款,因為服務如果視同銷售并不會直接獲得對應的進項稅,會大大增加納稅人負擔。

七、改制重組土地增值稅政策

相關文件:《財政部 稅務總局關于繼續實施企業改制重組有關土地增值稅政策的通知》(財稅[2018]57號)

關鍵條款:2018年1月1日至2020年12月31日,改制、合并、分立、投資入股等方式下涉及土地房產權屬轉移的,暫不征土地增值稅。

賬易執言:對于發生并購重組的企業來說,這是一條絕對不能錯過的優惠政策。

八、改制重組契稅政策

相關文件:《財政部 稅務總局關于繼續支持企業事業單位改制重組有關契稅政策的通知》(財稅[2018]17號)

關鍵條款:2018年1月1日至2020年12月31日,改制、合并、分立、劃轉、投資入股等方式下涉及土地房產權屬轉移的,免征契稅。

賬易執言:與上條政策息息相關,同樣是相關企業不能錯過的重大利好政策。

九、疫情期間公益性捐贈等相關政策

相關文件:《財政部 稅務總局關于支持疫情防控保供等稅費政策實施期限的公告》(財政部 稅務總局公告2020年第28號)

關鍵條款:2020年12月31日以前,捐贈用于新冠狀病毒肺炎的物品和現金可全額在企業所得稅前扣除,捐贈的物品增值稅無需視同銷售。

賬易執言:在疫情期間積極防疫,響應募捐的企業可以重點關注一下。

十、文化事業建設費免征

相關文件:《財政部 稅務總局關于電影等行業稅費支持政策的公告》(財政部 稅務總局公告2020年第25號)

關鍵條款:自2020年1月1日至2020年12月31日,免征文化事業建設費。

賬易執言:這個政策首先是針對受疫情影響較為嚴重的電影制作、發型、放映等企業,而免征文化事業建設費對整個廣告、娛樂行業都是一個相當不錯的優惠政策。