代理記賬公司:差額征稅是營改增以后為了解決那些無法通過增值稅進項發票抵扣來避免重復征稅的項目而采取的一種抵扣方法。今天賬易財稅小編就來跟大家說一下有關差額征稅的賬務處理;

《財政部關于印發<增值稅會計處理規定>的通知》(財會〔2016〕22號)規定:

(一)企業發生相關成本費用允許扣減銷售額的賬務處理。按現行增值稅制度規定企業發生相關成本費用允許扣減銷售額的,發生成本費用時,按應付或實際支付的金額,借記“主營業務成本”、 “存貨”、“工程施工”等科目,貸記“應付賬款”、“應付票據”、“銀行存款”等科目。待取得合規增值稅扣稅憑證且納稅義務發生時,按照允許抵扣的稅額,借記“應交稅費——應交增值稅(銷項稅額抵減)” 或“應交稅費——簡易計稅”科目(小規模納稅人應借記“應交稅費——應交增值稅”科目),貸記“主營業務成本”、“存貨”、“工程施工”等科目。

(二)金融商品轉讓按規定以盈虧相抵后的余額作為銷售額的賬務處理。金融商品實際轉讓月末,如產生轉讓收益,則按應納稅額借記“投資收益”等科目,貸記“應交稅費——轉讓金融商品應交增值稅”科目;如產生轉讓損失,則按可結轉下月抵扣稅額,借記“應交稅費——轉讓金融商品應交增值稅”科目,貸記“投資收益”等科目。交納增值稅時,應借記“應交稅費——轉讓金融商品應交增值稅”科目,貸記“銀行存款”科目。年末,本科目如有借方余額,則借記“投資收益”等科目,貸記“應交稅費——轉讓金融商品應交增值稅”科目。

最后,差額征稅申報表的填寫

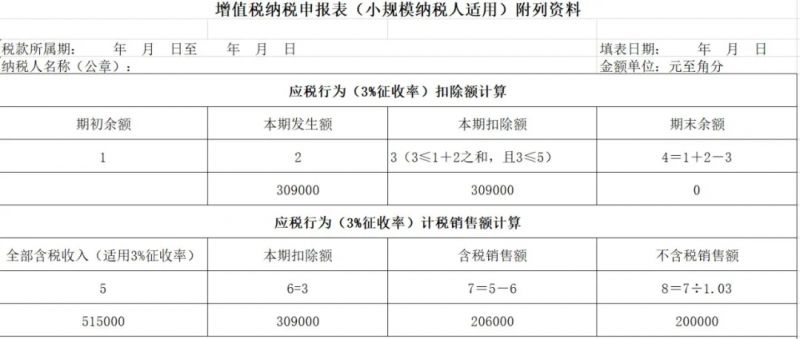

案例:某中學將校園內園林綠化工程發包給本市乙建筑公司,工程造價515000元。乙公司是小規模納稅人,按季納稅,把其中的309000元建筑勞務分包給本市的丙公司。2019年1季度,乙公司收到該中學支付的工程款515000元,開具增值稅普通發票,金額500000元,稅額為15000元,取得丙建筑勞務公司開具的普通發票,價稅合計309000元。假設乙公司2019年1季度無其他應稅行為發生。

(一)填寫《增值稅納稅申報表(小規模納稅人適用)附列資料》

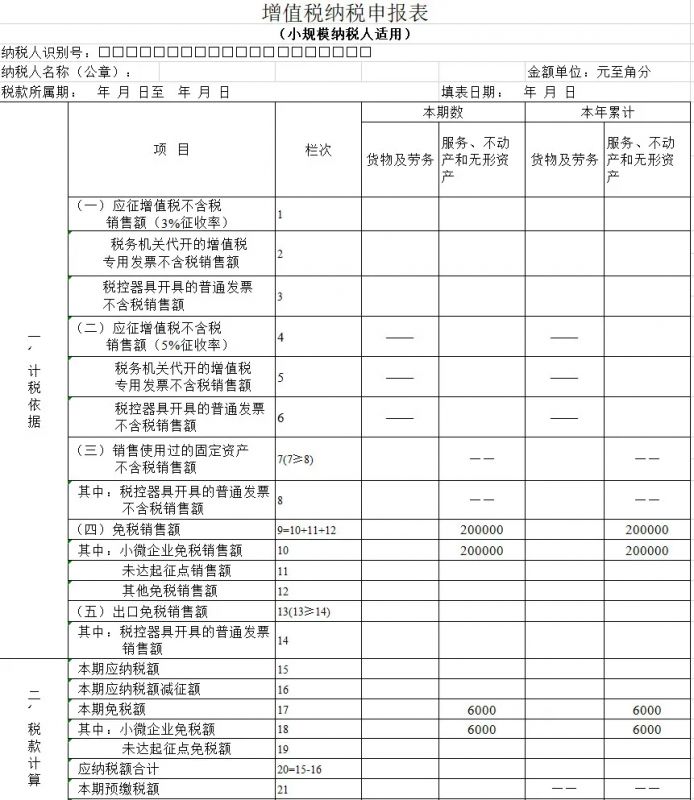

(二)填寫主表根據4號公告規定,《增值稅納稅申報表(小規模納稅人適用)》中的“免稅銷售額”相關欄次,填寫差額后的銷售額,因此第9欄填寫200000元。

以上就是賬易財務為您整理的資料,想要了解更多工商財稅事項和代理記賬服務,請關注賬易代理記賬公司!