歡迎來到賬易!

代理記賬服務:印花稅是對經濟活動和交往中書立、領受、使用的應稅憑證征收的一個稅種,和其他常見的稅種相比,印花稅的稅額確實相對較小,但在經營活動中卻不可忽視。今天就讓賬易財務的小編來跟大家說一說哪些情況下需要繳納印花稅!

一、不是只針對“合同”需要繳納印花稅,其他“具有合同性質的憑證”也一視同仁

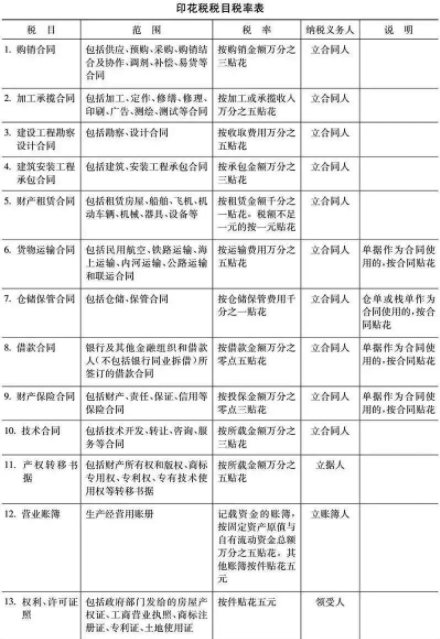

印花稅只對稅目稅率表中正列舉的憑證和經財政部確定征稅的其他憑證征稅。應納稅憑證有:

——購銷、加工承攬、建設工程承包、財產租賃、貨物運輸、倉儲保管、借款、財產保險、技術合同或者具有合同性質的憑證;

——產權轉移書據;

——營業(yè)賬簿;

——權利、許可證照;

——經財政部確定征稅的其他憑證。

二、只對紙質的應稅憑證繳納印花稅?

隨著經濟形勢發(fā)展變化的需要,越來越多的企業(yè)經營者和個體工商戶選擇采用電子合同、電子憑證,但有一點需要注意——對納稅人以電子形式簽訂的各類應稅憑證按規(guī)定征收印花稅!

三、印花稅不只是一方需要繳納~

同一憑證,由兩方或者兩方以上當事人簽訂并各執(zhí)一份的,應當由各方就所執(zhí)的一份各自全額貼花。(另有規(guī)定單邊征收的除外)

【賬易執(zhí)言】自2019年1月1日至2021年12月31日,對全區(qū)增值稅小規(guī)模納稅人的印花稅(不含證券交易印花稅)減按50%征收。

四、副本也有可能要繳納印花稅!

對已繳納印花稅的憑證的副本或者抄本免稅。主要是憑證的正式簽署本已按規(guī)定繳納了印花稅,其副本或者抄本對外不發(fā)生權利義務關系,只是留備存查。但是,以副本或者抄本視同正本使用的,則需要繳納印花稅!

五、合同沒有金額就不用繳納印花稅?

按金額比例貼花的應稅憑證,未標明金額的,應按照憑證所載數(shù)量及國家牌價計算金額;沒有國家牌價的,按市場價格計算金額,然后按規(guī)定稅率計算應納稅額。

有些合同在簽訂時無法確定計稅金額,怎么辦?

比如技術轉讓合同中的轉讓收入,是按銷售收入的一定比例收取或是按實現(xiàn)利潤分成的;財產租賃合同,只是規(guī)定了月(天)租金標準而卻無租賃期限的。對這類合同,可在簽訂時先按定額五元貼花,以后結算時再按實際金額計稅,補繳印花稅。

附上《印花稅稅目稅率表》,可供查看具體稅率、稅額的確定。